GST-02 基本的な仕組み

2016.01.06

GST

(1)GSTとはどんな税?

シンガポールのGSTは、ニュージーランドの税法を参考にして制定されました。

GSTは①課税事業者がシンガポール国内において事業として行う商品の販売、サービスの提供および②外国から輸入される商品を課税対象とし、取引の各段階において7%の税率で課税されます。

(2)GSTの負担者

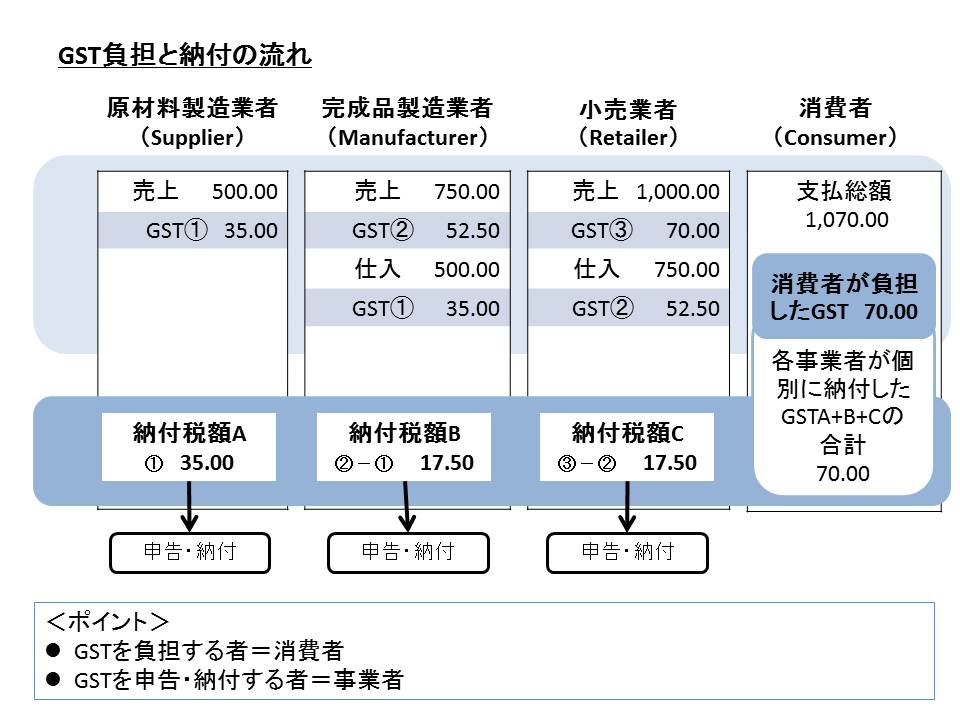

GSTは事業者に負担を求めるものではありません。税金分は事業者が販売する商品やサービスの価格に含まれて、次々と転嫁され、最終的に商品を消費しまたはサービスの提供を受ける消費者が負担することとなります。

(3)課税の仕組み

生産、流通の各段階で二重、三重に税が課されることのないよう、上記の図のように課税売上に係るGST額から課税仕入に係るGST額を控除し、税が累積しない仕組みとなっています。

(4)申告納付の手続き

GSTの納税義務者は製造、卸、小売、サービスなどの各段階の課税事業者です。課税期間は3ヶ月です。課税事業者は、課税期間の末日の翌月末日までにGST申告書(FORM5 GOODS AND SERVICES TAX RETURN)を提出し、納税します。