関連者取引の開示

2015.10.11

Accounting

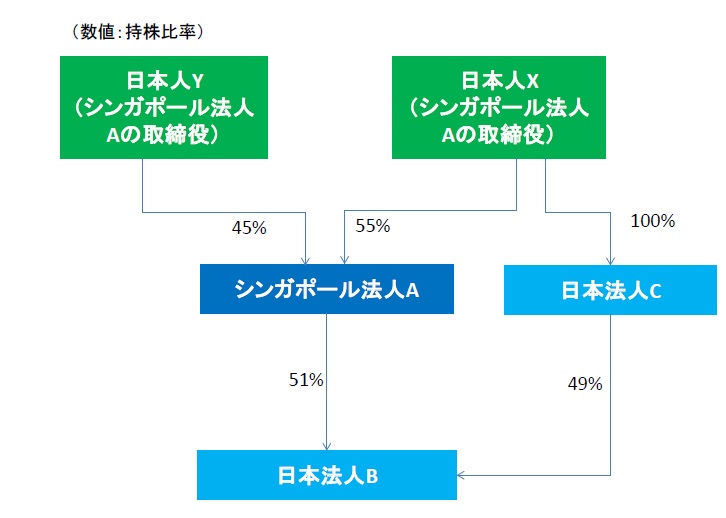

日本人株主2名が出資者・取締役となっているシンガポール法人A。

このシンガポール法人は日本法人Bの株式を51%保有しています。

日本法人Bの残りの株式はシンガポール法人Aの株主であるXが100%保有する日本法人Cが保有しています。

シンガポール法人の決算のときに、日本法人Cの株主を聞かれたけどなぜ?という質問を受けました。

シンガポールでは中小企業であろうと連結決算が原則となっております。

シンガポール法人Aは発行済み株式の過半数を保有している日本法人Bを連結した財務諸表を作成・開示しなければなりません。

シンガポールの財務諸表には、取締役の関連者取引を開示することが義務付けられています。持株比率も開示項目の1つです。

直接的な持株比率のみならず間接的な持株比率も開示が必要となります。

日本人Xは日本法人Cを通してシンガポール法人Aの子会社である日本法人Bの株式を保有しています。

日本人Xは間接的に日本法人Bの株式を所有しており、これを財務諸表で開示しなければならないのです。